Valuación del deterioro en activos de larga duración según la Norma C-15 | NIF C-15 | Normas de Información Financiera

Contenido

La valuación del deterioro en activos de larga duración es un aspecto crucial para las entidades que buscan reflejar fielmente su situación financiera. Los activos de larga duración, como edificios, maquinaria, terrenos o intangibles, representan recursos esenciales para las operaciones de una empresa. Sin embargo, es importante evitar que los estados financieros muestren valores irrelevantes o engañosos, ya que esto podría llevar a decisiones incorrectas o a pérdidas. En este sentido, la Norma de Información Financiera (NIF) C-15 establece las directrices para identificar y valorar el deterioro de los activos de larga duración, con el fin de garantizar que los estados financieros presenten valores confiables y realistas.

¿Qué son los activos de larga duración?

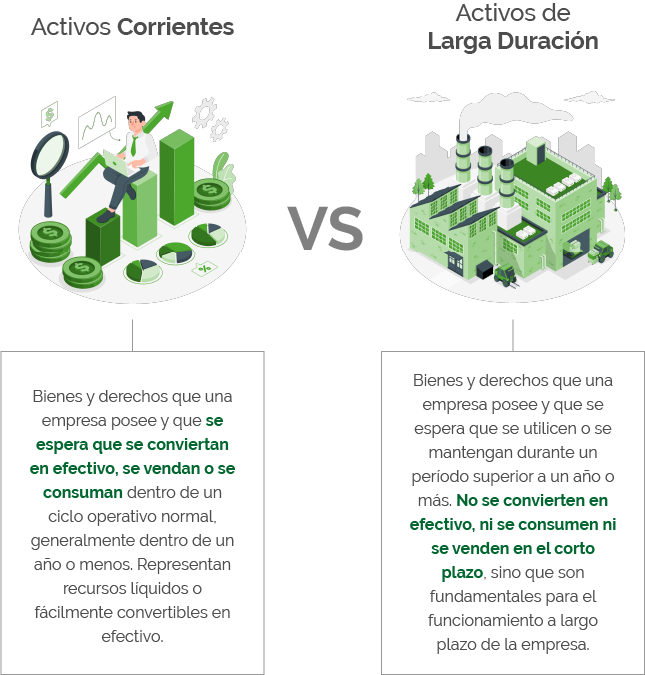

Los activos de larga duración son aquellos bienes o recursos que una empresa adquiere con la intención de utilizarlos durante un período prolongado, generalmente superior a un año, para generar beneficios económicos futuros. Estos activos son fundamentales para las operaciones de la empresa y no están destinados para la venta en el curso normal del negocio.

Características de los activos de larga duración:

- Se espera que generen beneficios económicos a largo plazo.

- Son utilizados en el proceso de producción o para la prestación de servicios.

- No están destinados para su venta inmediata.

- Su valor se amortiza o deprecia a lo largo de su vida útil.

Ejemplos de activos de larga duración:

- Activos tangibles:

- Propiedades, planta y equipo:

- Edificios: Oficinas, fábricas o almacenes.

- Maquinaria: Equipos utilizados en la producción o en procesos operativos.

- Vehículos: Automóviles, camiones o equipos de transporte.

- Terrenos: Parcelas de tierra que no se deprecian, como terrenos para fábricas o minas.

- Mobiliario y equipo: Muebles de oficina, equipos de cómputo o maquinaria de oficina.

- Propiedades, planta y equipo:

- Activos intangibles:

- Software: Programas informáticos adquiridos por la empresa para su operación.

- Patentes: Derechos exclusivos sobre invenciones.

- Marcas comerciales: Derechos sobre el uso de nombres, logos o símbolos de la marca.

- Derechos de autor: Derechos sobre obras creativas, como música o libros.

- Licencias: Permisos para operar en ciertos mercados o áreas, como las licencias para operar software o franquicias.

- Inversiones a largo plazo:

- Acciones o bonos: Inversiones en otras empresas con la intención de mantenerlas a largo plazo.

- Propiedades de inversión: Terrenos o edificios mantenidos con fines de alquiler o apreciación del valor, no para uso directo de la empresa.

Diferencias entre activos de larga duración y otros activos:

- Los activos corrientes (como el efectivo, cuentas por cobrar y existencias) son aquellos que se espera que se conviertan en efectivo o se consuman en el ciclo normal de operaciones, generalmente dentro de un año.

Los activos de larga duración, en cambio, se mantienen durante varios años y se utilizan en el proceso productivo o para generar ingresos a largo plazo.

¿Qué son los activos de larga duración?

El deterioro de un activo se presenta cuando el valor en libros del activo es mayor que su valor de recuperación. La NIF C-15 establece que el valor de recuperación de un activo es el mayor entre su valor de venta (precio de mercado) y su valor de uso (flujos de efectivo futuros descontados). Si el valor neto en libros excede el valor de recuperación, se debe reconocer un deterioro.

Este proceso es relevante porque permite que los estados financieros no presenten activos sobrevaluados, lo que podría influir incorrectamente en las decisiones de inversionistas, analistas y otros usuarios de la información financiera. Es un mecanismo esencial para asegurar que los estados financieros reflejen la realidad económica de la empresa, garantizando una base más sólida para la toma de decisiones.

Norma de Información Financiera (NIF) C-15: Regulación de Activos de Larga Duración

La NIF C-15 establece las directrices para el tratamiento contable de los activos de larga duración, tanto tangibles como intangibles, que son cruciales para el funcionamiento y desarrollo a largo plazo de una entidad. Estos activos se distinguen por su capacidad de generar beneficios económicos sostenidos durante un extenso período de tiempo.

Alcance y Aplicaciones de la NIF C-15

- Definición y Clasificación de Activos de Larga Duración: La NIF C-15 engloba los activos que tienen una vida útil prolongada y que son necesarios para las operaciones continuas de la empresa. Se dividen en dos categorías principales:

- Activos tangibles: Incluyen propiedades físicas como terrenos, edificios, maquinaria, equipos de transporte y herramientas.

- Activos intangibles: Comprenden elementos no físicos como patentes, derechos de autor y software, siempre y cuando su vida útil se extienda a largo plazo.

- Arrendamientos Capitalizables: De acuerdo con la NIF C-15, los arrendamientos financieros deben ser capitalizados. Es decir, los activos arrendados bajo este tipo de contrato deben registrarse como activos en el balance general, junto con la correspondiente obligación de pago del arrendamiento. Este tratamiento contable refleja el valor económico subyacente del arrendamiento, más allá de su forma legal, permitiendo que el arrendatario reconozca el activo como si fuera de su propiedad.

- Reversión de Pérdidas por Deterioro: Similar a lo dispuesto en la NIF C-6 sobre el deterioro de activos, la NIF C-15 establece que los activos de larga duración deben someterse a evaluaciones periódicas para detectar pérdidas por deterioro. Sin embargo, a diferencia de los activos tangibles que pueden ser objeto de revalorizaciones, esta norma permite la reversión de las pérdidas por deterioro en caso de que surjan indicios de recuperación en el valor de dichos activos. Esta reversión solo se puede reconocer si hay evidencia objetiva de que las condiciones que causaron el deterioro han mejorado.

- Valoración de Activos Intangibles de Larga Duración: Los activos intangibles de larga duración deben ser valorados inicialmente según los costos directos incurridos en su adquisición o desarrollo. Posteriormente, deben ser amortizados a lo largo de su vida útil estimada, salvo que se trate de activos intangibles con vida útil indefinida, los cuales no están sujetos a amortización, pero sí a pruebas de deterioro periódicas.

Esta normativa busca garantizar que los estados financieros de las empresas reflejen de manera fiel la realidad económica de sus activos de larga duración, contribuyendo a una mayor transparencia y confiabilidad en la información financiera presentada a los usuarios.

Normativas relacionadas

El deterioro de los activos se encuentra regulado en varias normativas, siendo la más importante la NIF C-15. Esta norma establece cómo medir y reconocer el deterioro en los activos de larga duración. Sin embargo, la NIF C-15 debe interpretarse junto con otras normas, como la NIF 36, que establece los principios generales para la medición y el reconocimiento del deterioro de activos.Además, la Norma Internacional de Información Financiera (NIIF) 36 también regula el deterioro de activos a nivel global.

Aunque las normativas de la NIF y NIIF son similares en muchos aspectos, existen algunas diferencias que las empresas deben tener en cuenta si operan bajo marcos contables internacionales. Por ejemplo, la forma de calcular los flujos de efectivo o el tratamiento de los activos intangibles podría variar dependiendo de la normativa aplicable.

¿Qué sucede cuando se detecta un deterioro?

Cuando se detecta que el valor neto en libros de un activo es superior a su valor de recuperación, se debe reconocer un deterioro. Este ajuste implica reducir el valor del activo en los estados financieros, lo que afectará no solo la medición de ese activo, sino también la de otros activos de la entidad. Esta reducción del valor del activo se refleja como un gasto por deterioro en el estado de resultados, lo cual disminuye la utilidad neta del periodo.Es importante tener en cuenta que el reconocimiento del deterioro no es un proceso de una sola vez. Si en el futuro las circunstancias cambian y los indicios del deterioro desaparecen, es posible revertir el deterioro, aumentando el valor del activo a su valor de recuperación, pero nunca más allá de su valor original en libros.

Impacto del deterioro en activos en los estados financieros

El deterioro de un activo afecta significativamente los estados financieros de una empresa. El impacto más directo se observa en el balance general, donde el valor del activo se reduce para reflejar su valor de recuperación. Este ajuste puede alterar el patrimonio neto de la empresa.

Además, el gasto por deterioro se refleja en el estado de resultados, lo que puede reducir las ganancias de la entidad en el período en el que se reconozca el deterioro. Este ajuste es especialmente relevante para los inversionistas, ya que una disminución en el valor de los activos puede indicar una menor capacidad para generar ingresos futuros.

Por otro lado, en términos fiscales, la reducción en el valor de los activos por deterioro puede tener implicaciones tributarias, ya que algunas pérdidas por deterioro pueden ser deducibles de impuestos, lo que puede reducir la carga tributaria de la empresa.

Importancia de la valuación de deterioro en activos

La correcta valuación del deterioro de activos es fundamental para la transparencia y fiabilidad de los estados financieros. Esta práctica no solo asegura que los activos no estén sobrevaluados, sino que también ayuda a las entidades a reflejar de manera más precisa su situación económica. Los inversionistas, analistas financieros y otros stakeholders pueden tomar decisiones informadas basadas en una visión más clara y precisa de la realidad financiera de la empresa.

La NIF C-15 es una herramienta crucial que permite a las empresas identificar rápidamente los activos cuyo valor ha disminuido de manera irreversible, evitando así que se presenten valores inflados en los informes financieros. Este proceso también facilita la comparación entre empresas, ya que todas están obligadas a seguir los mismos procedimientos de valuación y reconocimiento de deterioros.La valuación del deterioro de los activos de larga duración es un proceso crucial para garantizar la fiabilidad de los estados financieros.

La correcta aplicación de la NIF C-15 permite que las empresas presenten una imagen fiel de su situación financiera, evitando sobrestimar el valor de los activos y proporcionando una base sólida para la toma de decisiones. La correcta interpretación y aplicación de las normativas, junto con un análisis detallado de los flujos de efectivo futuros y el valor razonable de los activos, son esenciales para llevar a cabo este proceso de manera adecuada.

Métodos de Valuación para Activos de Larga Duración

Para determinar el valor de los activos de larga duración, se deben seguir una serie de pasos técnicos que aseguren una valoración precisa y objetiva. Este proceso implica la identificación de los métodos de valuación aplicables, la estimación de los flujos de efectivo futuros y la correcta selección de la tasa de descuento adecuada, entre otros aspectos.

1. Determinación del Valor de Uso

Para determinar el valor de uso de los activos, se deben seguir los siguientes pasos:

- Identificación de la Metodología de Valuación Aplicable:

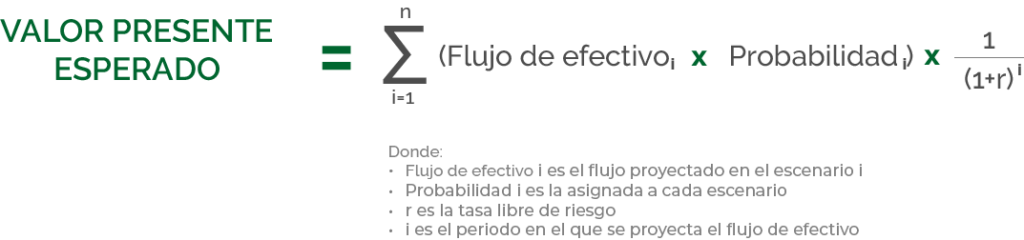

- Valor Presente Esperado: Se considera la probabilidad de varios escenarios de flujos de efectivo futuros.

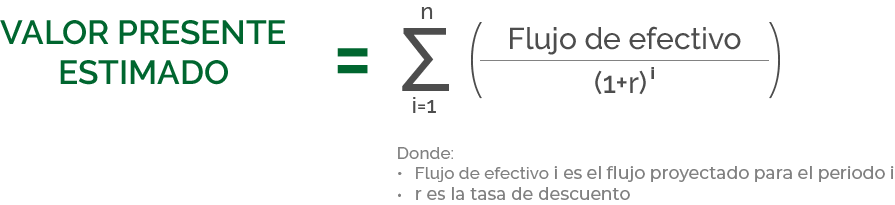

- Valor Presente Estimado: Se utiliza un único escenario de flujos de efectivo futuros.

- Determinación del Horizonte de Proyección: Especificar la vida útil remanente del activo o unidad generadora de efectivo (UGE).

- Definición de los Supuestos y Premisas Macroeconómicas y Operativas: Considerar aspectos económicos y operativos relevantes que puedan influir en la valuación.

- Determinación del Valor de Realización de los Activos: Estimar el valor de los activos al final de su vida útil remanente, tomando en cuenta su valor de venta o liquidación.

- Obtención de Proyecciones de Flujos de Efectivo: Estimar los flujos de efectivo futuros derivados del uso de los activos durante su vida útil remanente.

- Determinación de la Tasa de Descuento Apropiada: Descontar los flujos de efectivo proyectados a su valor presente utilizando una tasa de descuento adecuada.

- Obtención del Valor Presente de los Flujos de Efectivo (DCF): Utilizar la metodología de flujos de efectivo descontados (DCF) para calcular el valor presente de los flujos proyectados.

- Evaluación de la Razonabilidad de los Resultados: Analizar si los resultados obtenidos son razonables y reflejan adecuadamente los riesgos y supuestos empleados.

2. Proyecciones de Flujos de Efectivo

Primera Regla: Criterio de «Negocio en Marcha»:

Las proyecciones de flujos de efectivo deben basarse en supuestos razonables y en datos recientes que reflejen las condiciones de la empresa. Se debe utilizar el valor de realización final de los activos al término de su vida útil.

Segunda Regla: Criterios para las Proyecciones:

- Las proyecciones deben expresarse en valores actuales (sin considerar inflación).

- El crecimiento solo debe considerarse para los primeros 5 años, sin crecimiento proyectado a partir del sexto año, de acuerdo con las recomendaciones del Boletín C-15.

- No se debe incluir depreciación ni amortización en los flujos de efectivo proyectados.

- No deben incluirse ingresos ni egresos derivados de financiamiento.

3. Flujos de Efectivo Futuros

Los flujos de efectivo futuros se determinan tomando en cuenta los siguientes elementos:

- Ingresos esperados durante el período de vida útil remanente de los activos.

- Costos y gastos operativos sin incluir depreciación ni amortización.

- Flujos de efectivo a pagar o recibir relacionados con la realización de los activos netos.

Fórmula General para los flujos de efectivo proyectados:

4. Técnicas de Valor Presente

Valor Presente Esperado (VPE):

- Los flujos de efectivo futuros se ponderan por probabilidad según diversos escenarios (optimista, moderado, pesimista).

- La tasa de descuento utilizada debe ser una tasa libre de riesgo, ya que los riesgos se incorporan en los escenarios.

Fórmula del Valor Presente Esperado (VPE):

Valor Presente Estimado (VPE):

- Estima los flujos de efectivo futuros bajo un único escenario, sin ponderación por probabilidad.

- La tasa de descuento reflejará los riesgos asociados con la UGE.

Fórmula del Valor Presente Estimado:

5. Horizonte de Proyección

El horizonte de proyección debe basarse en la vida útil remanente del activo dominante dentro de la unidad generadora de efectivo. Si no hay un activo dominante, se considera la vida útil ponderada de los activos dentro de la unidad.

6. Valor de Realización de los Activos

El valor de realización se debe incluir en la estimación de los flujos de efectivo futuros. Aunque el boletín no define un método exacto, se recomienda utilizar el valor en libros de los activos, ajustado por factores económicos, como una aproximación razonable.

7. Tasa de Descuento

La tasa de descuento adecuada refleja el valor del dinero en el tiempo, considerando las condiciones prevalentes del mercado y los riesgos inherentes a la unidad generadora de efectivo. Existen diferentes métodos para determinar la tasa de descuento:

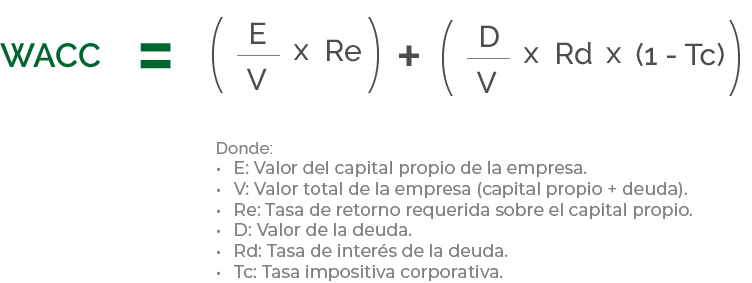

- Costo de Capital Promedio Ponderado (WACC): El WACC se puede estimar específicamente para la UGE, ya que puede diferir del WACC de la empresa.

- Tasa Implícita en Transacciones de Mercado: Si existen datos verificables de transacciones con activos similares.

- Tasa de Financiamiento de la Empresa: La tasa a la cual la empresa puede obtener financiamiento.

Fórmula del WACC:

8. Método de Flujo de Efectivo Descontado (DCF)

La metodología de Flujos de Efectivo Descontados (DCF) es una de las técnicas más utilizadas para determinar el valor presente de los activos, considerando los flujos de efectivo futuros que generan.Fórmula del Método DCF:

Procedimiento de auditoría en la valuación del deterioro en activos

- Revisión de los supuestos utilizados:

- Los auditores deben revisar los supuestos sobre los cuales se basa la estimación del deterioro, asegurándose de que sean razonables y estén alineados con las condiciones del mercado y la situación económica.

- Evaluación de las estimaciones de flujos de efectivo futuros:

- Comprobar que las proyecciones de flujos de efectivo futuros sean realistas y estén basadas en información confiable.

- Verificación de la tasa de descuento:

- Evaluar si la tasa de descuento utilizada en el cálculo refleja adecuadamente el riesgo y los costos asociados a los flujos de efectivo futuros.

- Comprobación del ajuste de los activos en los estados financieros:

- Asegurarse de que el valor de los activos haya sido ajustado correctamente para reflejar el deterioro identificado, siguiendo los procedimientos establecidos por la NIF C-15.

- Revisión de los procedimientos contables:

- Verificar que se hayan seguido los procedimientos contables establecidos en la NIF C-15, especialmente en cuanto al reconocimiento y medición del deterioro de activos.

- Informe de auditoría:

- Los auditores deben incluir sus hallazgos sobre el proceso de valuación del deterioro en el informe de auditoría, señalando cualquier inconsistencia o área de mejora en los procedimientos seguidos por la empresa.