¿QUÉ ES LA NIF C-6, PROPIEDAD DE PLANTA Y EQUIPO?

AREA DE INDUSTRIAL SYVAPREC

La NIF C-6 es una norma financiera que se ocupa de los conceptos de propiedades, planta y equipo en cuanto a su tratamiento contable y financiero integral. Es importante para una empresa conocer el estado de sus activos fijos y sus componentes más representativos, su valor histórico original, su valor neto en libros y la depreciación y su valor residual sobre todo aquellos activos que posean una parte o componente primario que es el que más produce flujos de efectivo actuales y futuros, asignar una vida útil adecuada y su vida útil remanente para poderlo depreciar y obtener su valor residual y así para todos los activos que cumplan con éstas características.

¿Cuál sería el objetivo de la norma NIF C-6?

La norma NIF C-6 busca ubicar los principales componentes de un activo, que bien podría ser una UGE, para analizarlos en cuanto a su valor original, vida útil y así obtener su valor residual, siguiendo las directrices que estipula esta norma financiera.

Dentro de los principales activos que se deben de considerar son aquellos que integran una unidad generadora de efectivo (UGE) los cuales, a lo largo de su vida útil, generan un beneficio económico (flujo de efectivo) mediante un proceso de manufactura ó línea de producción o en su caso efectuando algún servicio que genere rendimientos económicos.

¿Cuál es el proceso para obtener el costo de los equipos?

El costo de adquisición de un activo fijo es el valor pagado íntegro o el valor íntegro de fabricación y construcción; el valor residual o de rescate es el valor que tiene un activo al término de su vida útil y se obtiene en general cómo un porcentaje del costo de adquisición del activo.

Al restar el valor residual del costo de adquisición del activo se obtiene el monto depreciable.

Los anteriores conceptos se toman en cuenta para obtener el valor neto en libros, que es el monto resultante de restar del costo de adquisición del activo la depreciación acumulada y las pérdidas por deterioro que pudiera arrojar un estudio de C-15.

Cabe acotar que puesto que el costo de adquisición se refiere al valor pagado por el bien, es factible obtenerlo también de un estudio de mercado, con proveedores establecidos y entonces el valor residual puede ser investigado de la misma forma, con proveedores y en el último de los casos al valor de chatarra en ese momento, aunque generalmente se obtiene como un porcentaje del costo de adquisición del bien.

Debe tenerse especial cuidado al asignar la vida útil de los componentes principales de un activo generador de beneficios económicos pues tres aspectos técnicos están involucrados, esto es, la depreciación por edad, el estado de conservación o uso físico del bien y la obsolescencia económica .

Por último, es esencial saber si el activo o componente presenta deterioro, lo cual ocurre si el valor de recuperación, el valor mayor entre el precio neto de venta y el valor de uso, es menor al valor en libros original actualizado; en ese caso hay que calcular el deterioro para obtener un nuevo valor en libros actualizado.

¿Qué es el costo de adquisición y por qué es tan importante?

El costo de adquisición de un activo fijo es el valor pagado íntegro o el valor íntegro de fabricación y construcción. Está integrado por:

- Precio de adquisición

- Derechos e impuestos

- Gastos de importación e instalación

Modificaciones al costo de adquisición:

Al restar el valor residual del costo de adquisición del activo se obtiene el monto depreciable.

Los anteriores conceptos se toman en cuenta para obtener el valor neto en libros, que es el monto resultante de restar del costo de adquisición del activo la depreciación acumulada y las pérdidas por deterioro que pudiera arrojar un estudio de C-15.

Cabe acotar que el costo de adquisición se refiere al valor pagado por el bien, es factible obtenerlo también de un estudio de mercado con proveedores establecidos. El valor residual puede ser investigado de la misma forma a través de los proveedores y, en otros casos, de acuerdo al valor de chatarra en ese momento, aunque generalmente se obtiene un porcentaje del costo de adquisición del bien.

Debe tenerse especial cuidado al asignar la vida útil de los componentes principales de un activo generador de beneficios económicos tomando en cuenta los siguientes aspectos:

- Depreciación por edad

- Estado de conservación o uso físico

- Obsolescencia económica

Por último, es esencial saber si el activo o componente presenta deterioro, lo cual ocurre si el valor de recuperación, el valor mayor entre el precio neto de venta y el valor de uso, es menor al valor en libros original actualizado; en ese caso hay que calcular el deterioro para obtener un nuevo valor en libros actualizado.

Inicio y final del periodo de depreciación:

El periodo de depreciación iniciará en la fecha en la que el componente o activo fijo se encuentre en la situación óptima para su utilización, es decir, ubicado y bajo las condiciones necesarias para comenzar a operar. Para detener el proceso de depreciación, deben considerarse dos momentos, que será aquel de la fecha más temprana, entre:

- El momento en el que el componente o activo fijo se destine a ser vendido.

- La fecha en que se produzca su baja.

Cuando un componente se encuentre sin utilizar por causas ajenas a las mencionadas, la depreciación debe continuar con su curso normal, a menos que ya se haya depreciado en su totalidad. Sin embargo, si el activo se va depreciando en función de la actividad, entonces el cargo por depreciación que corresponda deberá ser nulo.

¿Qué es el valor residual?

Es el monto que se podría obtener actualmente por la disposición de un componente si ya estuviera al término de su vida útil.

“El valor residual de un componente puede aumentar hasta igualar o superar su valor neto en libros. Si esto sucediese, el cargo por depreciación del componente debe ser nulo, a menos que — y hasta que — ese valor residual disminuya posteriormente y se haga menor que el valor neto en libros del componente. Si el valor residual de un componente excede a su valor neto en libros, no debe reconocerse una plusvalía de su valor.”

Se concluye que se considera al valor residual como el que tendrá el activo al término de su vida útil, que si bien puede estar en condiciones de operación tal vez no sean estas aceptables para la empresa o bien puede darse el caso que su valor sea el que se obtenga por este material(es) que lo componen y su peso. Se estima como un porcentaje del monto original de inversión actualizado.

¿Qué es la depreciación?

La depreciación tiene como objetivo distribuir de forma sistemática y razonable el costo de adquisición de un componente o activo fijo, menos su valor residual, entre la vida útil estimada de dicho componente, por lo que la NIF C-6 señala que es un proceso de distribución y no de valuación.

¿Cuál es la metodología del análisis por componentes?

Los puntos principales a desarrollar para el cumplimiento de la NIF C-6 son los siguientes:

- Reconocimiento inicial: Determinar el costo de adquisición de todos los activos fijos.

- Identificación de componentes por medio de un control de activo fijo.

- Reconocimiento posterior: Determinación de la depreciación aplicable al activo, así como también las pérdidas por deterioro (C-15), para determinar su valor neto.

- Determinación de vidas útiles para cada componente

- Análisis y determinación de la depreciación

- Perdidas por deterioro (C-15).

- Determinar su valor neto en libros.

Para la identificación de los activos por componentes, nosotros en Syvaprec, desarrollamos un estudio de Control de Activo Fijo, el cual tendrá como finalidad establecer el reconocimiento de los elementos de propiedades, planta y equipo, así como la medición de su costo al momento del reconocimiento. El proceso consta de tres etapas:

- Inventario físico y plaqueo.

- Integración y adecuación físico contable.

- Conciliación físico contable.

¿Qué componentes analiza la NIF C-6?

De acuerdo a lo anterior, el objetivo de la NIF C-6 es ubicar los principales componentes de un activo, que bien podría ser una UGE, para analizarlos en cuanto a:

- Costo de adquisición

- Costo de remplazo

- Componente

- Depreciación

- Monto depreciable

- Monto Recuperable

- Pérdida por deterioro

- Precio neto de venta

- Valor residual

- Valor de uso

- Valor neto de libros

- Valor razonable

¿A qué activos aplica la NIF C-6?

Siguiendo las directrices que estipula esta norma financiera. Los principales activos a considerar son aquellos que integran una unidad generadora de efectivo (UGE) los cuales, a lo largo de su vida útil, generan un beneficio económico (flujo de efectivo) mediante un proceso de manufactura o línea de producción o, en ciertos caso, efectuando algún servicio que genere rendimientos económicos.

- A activos dados de baja en la operación para ser futuramente vendidos, o que formen parte de la discontinuación de una operación de acuerdo al boletín C-15.

- Activos biológicos (agrícolas).

- Activos de exploración y evaluación de recursos minerales.

- Inversiones en los fundos mineros, derechos y reservas. Por ejemplo: extracción de minerales, petróleo, gas natural y otros recursos no renovables.

¿Cuáles son los métodos de depreciación de acuerdo a la NIF C-6?

Para elegir el mejor método de depreciación, la entidad deberá analizar cuál es el que más le conviene dependiendo su actividad y considerando el tipo de componente o activo fijo, también la forma en que espera obtener los beneficios económicos futuros y principalmente el método que enfrente de la mejor manera los ingresos con los costos y gastos correspondientes.

La norma contable menciona los siguientes métodos:

- Métodos de actividad

- Método de unidades producidas o de uso

- Método de horas trabajadas.

- Método de línea recta

- Métodos de cargos decrecientes

- Método de suma de números dígitos

- Método de saldos decrecientes

- Métodos de depreciación especial

- Métodos de grupo y compuesto

- Métodos híbridos o de combinación

Deducción de inversión no es sinónimo de depreciación, cabe mencionar que a pesar de que la norma contable hace referencia a la “depreciación en ley”, lo que se menciona en las disposiciones no se refiere propiamente a una depreciación, sino a una deducción de inversiones, ya que este último concepto no define o determina la vida útil de un bien.

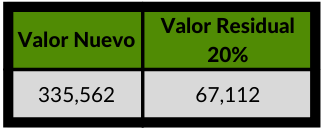

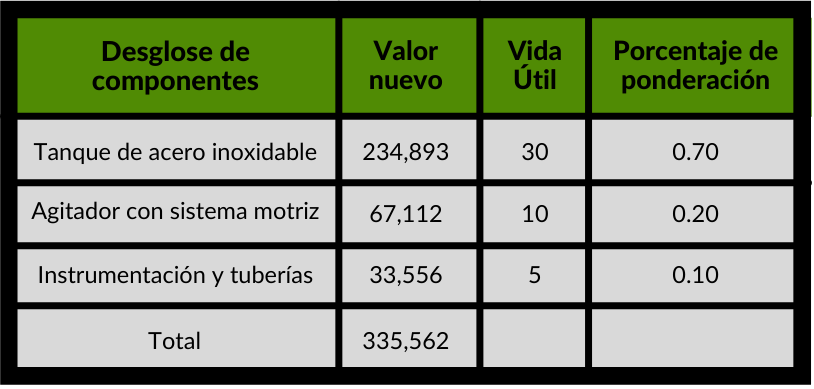

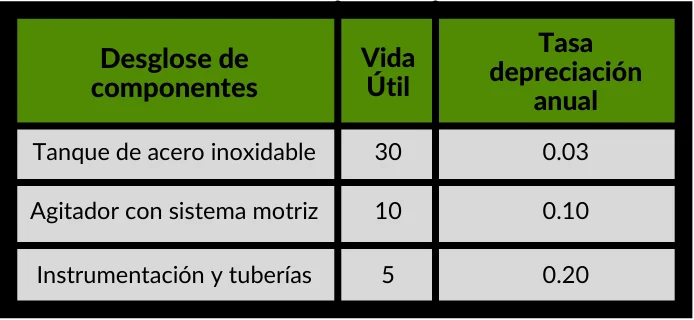

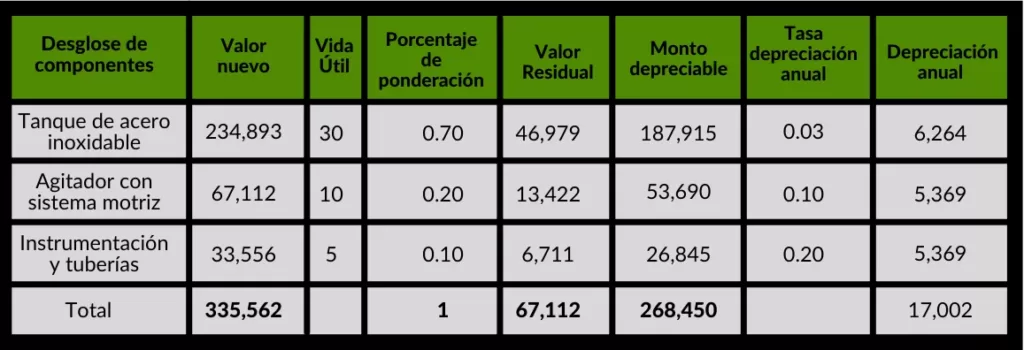

Ejemplo de desglose de costo de adquisición y valor residual

Tanque en acero inoxidable de grado sanitario con capacidad de 2750 litros, con agitador y sistema motriz, accesorios, instrumentación y estructura soporte.

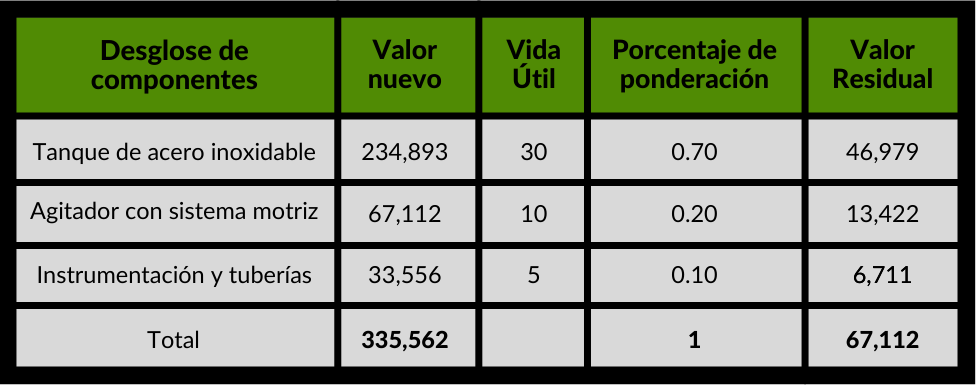

El valor residual de cada componente queda de la siguiente manera:

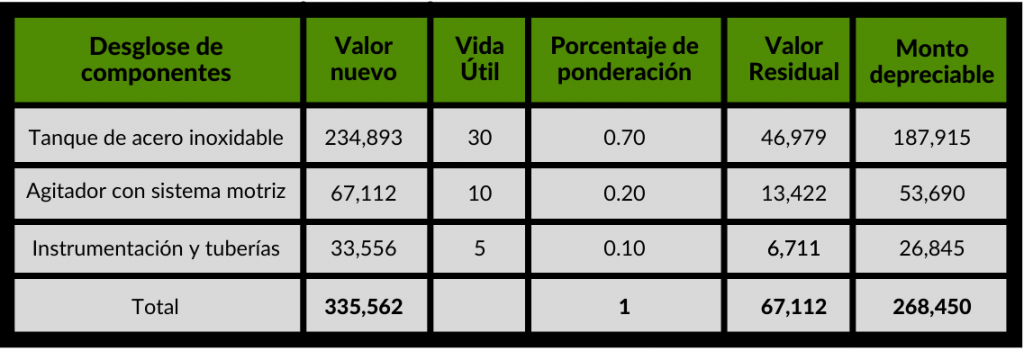

Si restamos al valor nuevo el valor residual, nos queda el monto depreciable para cada componente:

En base a su vida útil, las tasas de depreciación por componente son:

Entonces la depreciación anual por componente es:

¿Qué es la vida útil?

La vida útil es el periodo durante el cual, la empresa o la entidad espera obtener beneficios económicos futuros; sin embargo, para determinar la vida útil es importante que dicha entidad considere ciertos factores que podrían disminuir este periodo, por ejemplo:

- Utilización prevista del activo.

- Desgaste físico.

- Obsolescencia técnica.

- Límites legales o restricciones sobre el uso.

En la mayoría de los casos, es la entidad la que determina la vida útil atendiendo a sus propias políticas.

¿Cuál es el monto depreciable?

El monto depreciable es la parte que, una vez que se ha determinado y distribuido el costo de adquisición que corresponde al activo (menos su valor residual), se deberá asignar a los resultados, sistemáticamente, a lo largo de la vida útil del mismo.

“El monto depreciable de un componente debe determinarse después de deducir a su costo de adquisición su valor residual. En ocasiones, el valor residual de un componente a menudo es insignificante y, por tanto, irrelevante en el cálculo del monto depreciable.”

Si quieres conocer más sobre este u otros temas síguenos en todas nuestra redes sociales y revisa nuestro contenido en los siguientes artículos.